Termin „innowacja” jest wpisany w DNA naszego myślenia o biznesie. Każda z gospodarek światowych prześciga się w wymyślaniu nowych rozwiązań gwarantujących jej przewagę na rynku. Przestarzałe, mniej atrakcyjne technologie skazane są na wymarcie. Firmy widzą to i żadna z nich nie chce zostać w tyle. Jak tego uniknąć? Konieczny jest nieustanny rozwój, szukanie i wdrażanie nowych pomysłów – czyli prowadzenie projektów badawczych.

Projekty badawcze lub prace B+R zyskują popularność dopiero od niedawna, po części dzięki funduszom unijnym, które mają za zadanie zachęcić potencjalnych beneficjentów do prowadzenia tego typu działań (cele strategii Europa 2020). O ile dotychczas przedsiębiorcy prowadzili prace mające znamiona prac B+R, tak nomenklatura i odpowiednie definicje prawne funkcjonują dopiero od kilkunastu lat.

O samej istocie projektu badawczego można przeczytać pod linkiem. Warto zaznaczyć, że projekt badawczy zazwyczaj wiąże się ze sporym ryzykiem, dużymi wydatkami i niepewnością, z którą musi liczyć się przedsiębiorca. Dodatkowo wymierne korzyści w ramach ponoszonych wydatków nastąpią dopiero w perspektywie kilku kolejnych lat. Całkowity ciężar ryzyka związanego z prowadzeniem prac B+R ponosi przedsiębiorca.

Państwo na ratunek – ulga B+R

Choć to przedsiębiorstwa ponoszą wysokie koszty związane z prowadzeniem prac B+R, to nie można zapominać, że ich działania stanowią o dobrobycie i rozwoju państwa. Dlatego w polskim systemie podatkowym pojawiła się dodatkowa zachęta dla tych firm, które ryzyko zdecydowały się podjąć. Mowa o tzw. uldze B+R.

Ulga B+R – co to?

Istota ulgi na działalność badawczo-rozwojową polega na umożliwieniu dodatkowego odliczenia od dochodu określonych rodzajowo kosztów kwalifikowalnych, faktycznie poniesionych w ramach prowadzonej działalności badawczo-rozwojowej. Co możemy odliczyć?

Powyższe koszty lub wydatki muszą być oczywiście związane z prowadzoną działalnością B+R. Pozycje kosztowe mogą zostać naliczone tylko przez podatników posiadających status centrum badawczo‑rozwojowego.

Ulga B+R – co warto o niej wiedzieć?

Skorzystanie z ulgi B+R umożliwia podwójne naliczenie niektórych kosztów uzyskania przychodów. Możliwe jest więc uzyskanie dodatkowej oszczędności podatkowej w wysokości płaconego podatku (zazwyczaj 19%) w ramach poniesionych kosztów kwalifikowanych w danym roku podatkowym.

Dodatkowo, skorzystanie z ulgi nie wymaga:

- wykazania poziomu innowacyjności prowadzonych działań B+R,

- uczestnictwa w żadnym konkursie,

- pozytywnego zakończenia prac B+R.

Co istotne, ulga nie stanowi pomocy publicznej oraz może być stosowana obok ulgi Innovation Box.

Kto może stosować ulgę B+R?

Ulga przysługuje wszystkim podatnikom, którzy:

- prowadzą działalność badawczo-rozwojową, badania naukowe czy prace rozwojowe (według definicji zawartej w ustawie PDOP) i ponoszą w ramach tej działalności określone koszty,

- uzyskują przychody z działalności gospodarczej (przychody inne niż przychody z zysków kapitałowych),

- wyodrębniają koszty działalności badawczo-rozwojowej w ewidencji rachunkowej (przy czym zgodnie ze stanowiskiem organów podatkowych przygotowanie ewidencji pomocniczej w arkuszu kalkulacyjnym na koniec danego roku podatkowego wypełnia obowiązek wyodrębnienia kosztów).

Jak uzyskać ulgę B+R?

Mechanizm zastosowania ulgi nie jest skomplikowany, gdyż prawidłowo zaewidencjonowane wydatki można ponownie zaliczyć do kosztów – w tym przypadku korygują one sam dochód. Oznacza to, że wydatki stanowią jednocześnie obniżenie naliczanych dochodów oraz podstawy obliczania podatku.

Ulga B+R w świetle dotacji

Analizując ulgę B+R, która jest instrumentem podatkowym, nie można zapominać o funduszach unijnych dających możliwość otrzymania środków na sfinansowanie działalności badawczo-rozwojowej. To z nich można otrzymać środki na prowadzenie projektów B+R, jak i dofinansować utworzenie lub rozwój infrastruktury, tj. laboratorium, centrum badawczo-rozwojowego itd.

Korzystając z dofinansowania należy wziąć pod uwagę, że kwalifikowana do ulgi może być w takich sytuacjach część kosztów stanowiąca wkład własny przedsiębiorcy w realizację danego projektu B+R i/lub odpisy amortyzacyjne aktywów objętych wcześniej dofinansowaniem w części, w jakiej stanowią dla podatnika koszty uzyskania przychodu.

Należy pamiętać, że katalogi kosztów kwalifikowanych do ulgi B+R oraz dofinansowania ze środków UE nie pokrywają się w stu procentach. Kluczowe jest określenie, które z kosztów danego projektu B+R oraz w jakich wartościach będą stanowić podstawę do wyliczenia dodatkowego odpisu w ramach ulgi.

Ulga Innovation Box – nowe rozwiązanie na komercjalizację pomysłów

Od 2019 roku polski ustawodawca wprowadził dodatkową zachętę do prowadzenia działań B+R, tzw. ulgę Innovation Box. W myśl art. 30ca „Ustawy o podatku dochodowym od osób fizycznych” wskazano, że przedsiębiorca może opodatkować stawką 5% podatku dochody uzyskane z kwalifikowalnych praw własności intelektualnej.

Do tej grupy możemy zaliczyć:

- patenty,

- prawa ochronne na wzór użytkowy,

- prawa z rejestracji wzoru przemysłowego,

- prawa z rejestracji topografii układu scalonego,

- dodatkowe prawa ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawa z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- wyłączne prawa, o których mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin,

- autorskie prawa do programu komputerowego,

gdy podlegają one ochronie prawnej na podstawie przepisów krajowych lub obowiązujących w kraju przepisów międzynarodowych.

Wymogi w stosowaniu ulgi Innovation Box

Z punktu widzenia niskiego opodatkowania, ulga jest bardzo atrakcyjna dla potencjalnych podatników. Aby móc zastosować ulgę, przedsiębiorca musi szczegółowo udokumentować wszystkie koszty poniesione na działalność badawczo-rozwojową związaną z powstaniem danego kwalifikowanego prawa własności intelektualnej.

Niezbędne jest też wyodrębnienie wszystkich przychodów, powstałych w wyniku:

- opłat lub należności wynikających z umowy licencyjnej, która dotyczy kwalifikowanego prawa własności intelektualnej,

- sprzedaży kwalifikowanego prawa własności intelektualnej,

- uwzględnienia kwalifikowanego prawa własności intelektualnej w cenie sprzedaży produktu lub usługi,

- odszkodowania za naruszenie praw wynikających z kwalifikowanego prawa własności intelektualnej, jeżeli zostało uzyskane w postępowaniu spornym, w tym postępowaniu sądowym albo arbitrażu.

Na przedsiębiorców rozliczających się na podstawie KPiR, art. 30cb ust. 2 nakłada wprost obowiązek prowadzenia osobnej ewidencji, w której wyodrębnione zostaną koszty i przychody, na których podstawie przedstawione zostaną dochody podlegające uldze Innovation Box.

Co ważne, odliczeń z tego tytułu można dokonać dopiero w zeznaniu rocznym – prowadzona w trakcie roku ewidencja ma służyć jedynie jako podstawa do wyliczenia wysokości ulgi, natomiast nie uprawnia do odliczeń w trakcie roku.

Zastosowanie ulgi w praktyce

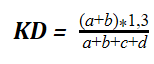

Aby móc wykazać ulgę Innovation Box w zeznaniu rocznym, podatnik powinien ustalić wysokość kwalifikowanego dochodu z kwalifikowanego prawa własności intelektualnej. Do tego celu służy specjalny wzór, wskazany w art. 30ca ust. 4 ustawy. Zgodnie z nim, kwalifikowany dochód (KD) wynosi:

gdzie litery oznaczają koszty poniesione przez podatnika na:

a – prowadzoną bezpośrednio przez podatnika działalność badawczo-rozwojową związaną z kwalifikowanym prawem własności intelektualnej,

b – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu niepowiązanego,

c – nabycie wyników prac badawczo-rozwojowych związanych z kwalifikowanym prawem własności intelektualnej, innych niż wymienione w lit. d, od podmiotu powiązanego,

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Masz pomysł – nie czekaj!

Projekty badawcze nie są łatwe. Angażują zazwyczaj sporo środków i czasu. Jednak dla większości firm jest to jedyny sposób na znaczący rozwój lub zaistnienie na rynku. Dzięki ponoszonym wydatkom można zdecydowanie prześcignąć konkurencję oraz zapewnić sobie stabilną i mocną pozycję na rynku.

W tym samym kierunku zmierzają również ustawodawcy, zachęcając do podejmowania tego typu działań. Ulga B+R oraz ulga Innovation Box mają faworyzować podatkowo zarówno na etapie realizacji prac badawczych, ale również w trakcie ich komercjalizacji.

Przedsiębiorco, pamiętaj – nie jesteś sam

Aby skorzystać z ulg związanych z prowadzeniem projektów badawczych, konieczne jest spełnienie kilku skomplikowanych obwarowań. Na całe szczęście żaden z przedsiębiorców nie musi sobie radzić z tym sam. Zawsze można skorzystać ze specjalistów którzy się na tym znają oraz już teraz zajmują się doradztwem w zakresie projektów badawczych. Dlatego, Przedsiębiorco: masz pomysł? Zgłoś się do nas!