Prowadzisz własną firmę? Zarządzasz przedsiębiorstwem lub odpowiadasz za finanse spółki? Jeżeli tak, to doskonale wiesz jak z wieloma trudnymi decyzjami należy się zmierzyć. Jedną z nich jest obranie kierunku rozwoju, a inaczej mówiąc inwestowanie.

Chcesz przeżyć? Inwestuj!

W dobie zmożonej konkurencji na rynku, przedsiębiorcy muszą stale zabiegać o klientów. W tym celu konieczne jest nieustanne dostosowywanie się do zmiennych warunków rynkowych, a niejednokrotnie wyprzedzanie trendów. Aby jednak było to możliwe, przedsiębiorstwa muszą stale się rozwijać dokonując przemyślanych inwestycji.

A może dotacja?

Inwestycja może być rozpatrywana w wielu kategoria. Inwestycja w pracowników, inwestycja w maszyny, inwestycja w wizerunek firmy. Przykładów można mnożyć, jednak każdy rodzaj inwestycji wiąże się z wydatkami. A zatem skąd wziąć finanse?

Chyba nie ma takiego przedsiębiorcy, który by nie słyszał o dofinansowaniu unijnym. Jest to bardzo atrakcyjna forma wsparcia wszelkiego rodzaju przedsięwzięć, dzięki którym możliwe jest realizowanie szerokiego spektrum projektów. Oprócz korzyści wynikających z przeprowadzenia inwestycji, beneficjent otrzymuje częściowe pokrycie ponoszonych wydatków. Ile? To już zależy od wielu czynników, jednak niezależnie od wielkości wsparcia zawsze lepiej otrzymać choćby przysłowiową „złotówkę” niż zero.

Unia dokłada, ale nie wszystko

No tak, dostaję częściowe wsparcie, ale co z resztą? Pozostała część, nazywana wkładem własnym, musi zostać sfinansowana przez beneficjenta. Dodatkowo należy mieć świadomość, że bardzo wiele dotacji wpływa w formie refundacji poniesionych wcześniej wydatków, a zatem beneficjent zobowiązany jest w pierwszej kolejności do prefinansowania wydatków projektowych.

Gdzie szukać pieniędzy?

Na temat źródeł finansowania działalności można by napisać nie jeden doktorat. Współczesny rynek kapitałowy aż kipi od mnogości rozwiązań, a firmy zajmujące się udzielaniem wsparcia non stop prześcigają się z pomysłami, jak pozyskać klientów.

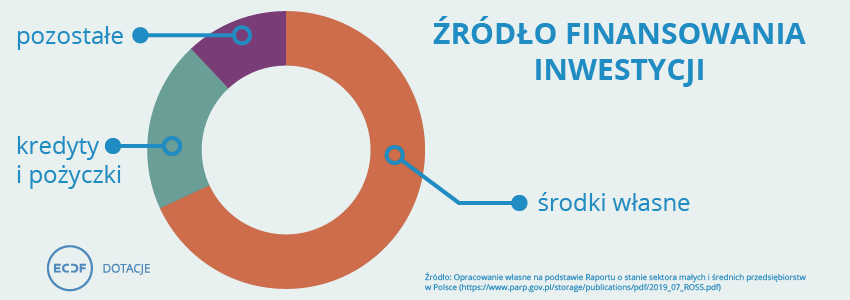

W praktyce wygląda to jednak inaczej, gdyż w polskim systemie gospodarczym firmy zaliczane do MŚP swoje nakłady inwestycyjne najczęściej finansują są ze środków własnych (ok. 68%).

Źródło: Opracowanie własne na podstawie Raportu o stanie sektora małych i średnich przedsiębiorstw w Polsce (https://www.parp.gov.pl/storage/publications/pdf/2019_07_ROSS.pdf)

Zyski zatrzymane i dopłaty do kapitału

Środki własne rozumiane są jako aktywa należące do przedsiębiorstwa, którymi może swobodnie rozporządzać. Ich pochodzenie wynika z dwóch podstawowych źródeł:

- z zysku zatrzymanego oraz

- z dopłat do kapitału.

Zysk zatrzymany powstaje w trakcie prowadzonej działalności i jest efektem nadwyżki przychodów na kosztami. Sęk w tym, że powstałe nadwyżki zostają w przedsiębiorstwie w postaci aktywów (najczęściej w postaci środków pieniężnych), a zatem ich przeznaczeniem jest zwiększać wartość firmy. Inaczej mówiąc są to zyski, które nie zostały wypłacone właścicielom/udziałowcom.

Stan środków pieniężnych w firmie można również zwiększyć poprzez zwiększenia kapitałów. Może to być dopłata do kapitału podstawowego lub pozostałych. W tym celu właściciele/udziałowcy „dofinansowują” działalność, ale także zwiększają swoje zaangażowanie w firmie.

Oba opisane przypadki mają miejsce wtedy, gdy przedsiębiorstwo ma możliwości generowania środków, lub właściciele/udziałowcy mogą i chcą przeznaczyć swoje prywatne środki na firmę. Ale co w pozostałych przypadkach?

Kredyt zawsze na posterunku?

Jak wynika z raportu, kolejnymi – po środkach własnych – najczęściej wykorzystywanymi źródłami finansowania inwestycji są kredyty i pożyczki. O ile nie wszystkie przedsiębiorstwa miały do czynienia z funduszami europejskimi, nie ma przedsiębiorcy, który obyłby się bez banku. Rzecz jasna bank ma bardzo wiele funkcji oraz posiada szeroki zakres usług, jednak najważniejszą z nich jest udzielanie kredytów. To właśnie ta funkcja sprawia, że banki są takie wyjątkowe, a wiele przedsiębiorstw może prosperować.

Jednocześnie należy zaznaczyć, że udzielanie kredytów zgodnie z prawem zarezerwowane jest tylko dla banków. Dlaczego więc przedsiębiorcy tak często korzystają z kredytu? Wpływ mają na to dwa czynniki: bank jest instytucją zaufania publicznego oraz oferuje względnie korzystne warunki finansowania.

Swój udział w popularności kredytów ma również zasada niedostępności – oznacza to, że kredyt nie jest przeznaczony dla wszystkich potencjalnych kredytobiorców. Bank zgodnie z art. 69 Prawa bankowego zobowiązany jest do badania zdolności kredytowej Wnioskodawcy – czyli kredyt mogą otrzymać tylko podmioty, które takową zdolność posiadają. Jest to jeden z czynników, który ogranicza użycie tego źródła.

Innym czynnikiem zniechęcającym do zaciągnięcia kredytu jest konieczność raportowania swojej działalności oraz ustanowienie odpowiednich zabezpieczeń spłaty kredytu. Kredyt bankowy jest zatem z jednej strony kuszący, z drugiej strony wymaga ograniczenia suwerenności Kredytobiorcy.

Pożyczka również w cenie

Bardzo podobnym instrumentem finansowym jest pożyczka. Podstawową różnicą w porównaniu z kredytem jest to, że pożyczka regulowana jest Kodeksem Cywilnym. Oznacza to, że udzielenie pożyczki jest bardziej przystępne, a warunki zawarcia umowy bardziej niestandaryzowane.

Co ciekawe, pożyczka może być udzielona z założeniem „zerowych” odsetek. W praktyce jednak pozyskanie pożyczki jest droższe od zaciągnięcia kredytu – z uwagi na większe ryzyko, które ponosi pożyczkodawca.

Z reguły pożyczka udzielana jest przez osoby fizyczne, względnie podmioty, oraz instytucje finansowe, które nie mogą udzielać kredytów (choćby przez firmy leasingowe, które udzielają pożyczek leasingowych). W przypadku pożyczki należy jednak pamiętać, że dodatkowym kosztem dla pożyczkobiorcy jest podatek od czynności cywilnoprawnych w wysokości 2% wartości pożyczki.

Leasing nabiera na znaczeniu

Jeszcze inną formą finansowania inwestycji jest leasing. Jest to dość młoda forma finasowania, która do tej pory nie znalazła swojej dedykowanej podstawy prawnej. Najważniejszym założeniem leasingu jest to, że przedmiotem leasingu najczęściej są rzeczy ruchome, z których korzysta leasingobiorca, płacąc raty leasingowe na rzecz leasingodawcy.

W praktyce występuje kilka form leasingu, a coraz większa popularność tej formy finansowania wynika z korzyści podatkowych.

Cechą wspólną powyższych form finansowania jest to, że z założenia przeznaczone są one dla podmiotów działających już czas na rynku. Ale co z stat-upami?

Aniołowie na ratunek

Masz pomysł, jesteś ambitny, chcesz działać, ale nie masz pieniędzy. Co dalej?

Nie jeden młody przedsiębiorca stawał w obliczu powyższego problemu. Wiele przełomowych pomysłów rodziło się w głowie zwyczajnych ludzi, a nie w wielkich korporacjach. Do ziszczenia swoich marzeń potrzebowali więc kapitału.

Trudna sytuacja start-upów polega na tym, że instytucje zajmujące się finansowaniem przedsiębiorstw widzą w nowoutworzonych firmach bardzo duże ryzyko. Jest bardzo mało prawdopodobne, aby taka firma mogła liczyć na wsparcie zewnętrzne. W tym przypadku na pomoc przychodzą aniołowie biznesu (business angel) oraz fundusze Venture Capital.

Najczęściej pod tymi pojęciami znajdują się osoby prywatne lub wyspecjalizowane podmioty, które inwestują w przedsiębiorstwa znajdujące się na wczesnych fazach obrotu. Oprócz wnoszonego kapitału, start-up może liczyć na doświadczenie oraz kontakty i znajomości, które niesie za sobą anioł biznesu bądź fundusz. Zazwyczaj na taki rodzaj wsparcia mogą liczyć „perełki”, czyli przedsiębiorstwa o wysokim potencjale w przyszłości.

Taki rodzaj wsparcia niesie za sobą ograniczenia. Wraz z jego otrzymaniem, znacząco traci się na suwerenności. Cena, którą płaci start-up, jest jednak wysoka i najczęściej wiąże się z utratą udziałów oraz decyzyjności w firmie.

W przypadku ubiegania się dofinansowanie unijne, należy również zbadać, czy powstanie funduszu Venture Capital nie odbyło się przy udziale środków unijnych, co może wyeliminować możliwość skorzystania z tej formy finansowania przedsięwzięcia (ryzyko podwójnego finansowania).

O jutrze zacznij myśleć już dziś

Niezależnie od tego, jakie są możliwości Twojego przedsiębiorstwa, warto planować z wyprzedzeniem. Dla nie jednego przedsiębiorstwa realizacja odpowiedniej inwestycji oznacza „być albo nie być”. Niektóre przedsięwzięcia realizuje się od ręki, inne przygotowuje latami. Żadne jednak nie prawa się powieść, jeżeli firma nie będzie posiadać wystarczającego źródła finansowania. Aby osiągnąć sukces w biznesie trzeba umieć korzystać z okazji. Bądź gotowy, by nigdy swojej nie przegapić.