Od 2025 roku wiele firm będzie musiało dostosować się do nowych wymogów raportowania ESG wynikających z implementacji Dyrektywy CSRD do polskiego prawa. W artykule przedstawiamy kluczowe obowiązki, harmonogram wdrażania przepisów oraz największe wyzwania związane ze sporządzaniem raportów zrównoważonego rozwoju. Prezentujemy również proponowane uproszczenia, wynikające z pakietu Omnibus, zaprezentowanego pod koniec lutego przez Komisję Europejską.

Implementacja Dyrektywy CSRD do polskiego prawodawstwa: nowe obowiązki sprawozdawcze dla przedsiębiorstw

W grudniu 2024 roku weszła w życie Ustawa o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw, która implementuje do polskiego prawodawstwa unijną dyrektywę ws. sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju – tzw. Dyrektywę CSRD. Wprowadza ona bardzo istotne zmiany w zakresie ujawniania informacji na temat działalności wielu przedsiębiorstw na terenie Unii Europejskiej.

Dyrektywa stanowi kluczowy element Europejskiego Zielonego Ładu, strategicznego planu UE na rzecz zbudowania zasobooszczędnej, konkurencyjnej gospodarki o zerowej emisji gazów cieplarnianych netto do 2050 roku. Obowiązek raportowania ma na celu dostarczenie inwestorom oraz innym interesariuszom – w tym pracownikom, klientom i kontrahentom – porównywalnych i wiarygodnych danych na temat zrównoważonego rozwoju firm.

STANDARDY RAPORTOWANIA ESRS

W ramach corocznych sprawozdań jednostki będą ujawniać szereg informacji, zgodnie z opracowanymi na zlecenie Komisji Europejskiej uniwersalnymi dla wszystkich branż standardami (European Sustainability Reporting Standards, skr. ESRS).

Raportowanie obejmie następujące obszary:

- ujawnienia przekrojowe (m.in. strategia biznesowa, model biznesowy, łańcuch wartości, istotne wpływy, ryzyka i szanse związane ze zrównoważonym rozwojem);

- E – Środowiskowe (E1 Zmiana klimatu, E2 Zanieczyszczenie, E3 Woda i zasoby morskie, E4 Bioróżnorodność i ekosystemy, E5 Wykorzystanie zasobów oraz gospodarka o obiegu zamkniętym);

- S – Społeczne (S1 Własne zasoby pracownicze, S2 Osoby wykonujące pracę w łańcuchu wartości, S3 Dotknięte społeczności, S4 Konsumenci i użytkownicy końcowi);

- G – Ład korporacyjny (G1 Postępowanie w biznesie).

Raporty zrównoważonego rozwoju będą stanowiły element corocznego sprawozdania finansowego jednostki i będą podlegały obowiązkowej atestacji przez biegłych rewidentów w oparciu o Krajowy Standard Usług Atestacji Sprawozdawczości Zrównoważonego Rozwoju (dostępny na stronie: https://www.pibr.org.pl/pl/aktualnosci/2374,KSUA-3002PL-zatwierdzony).

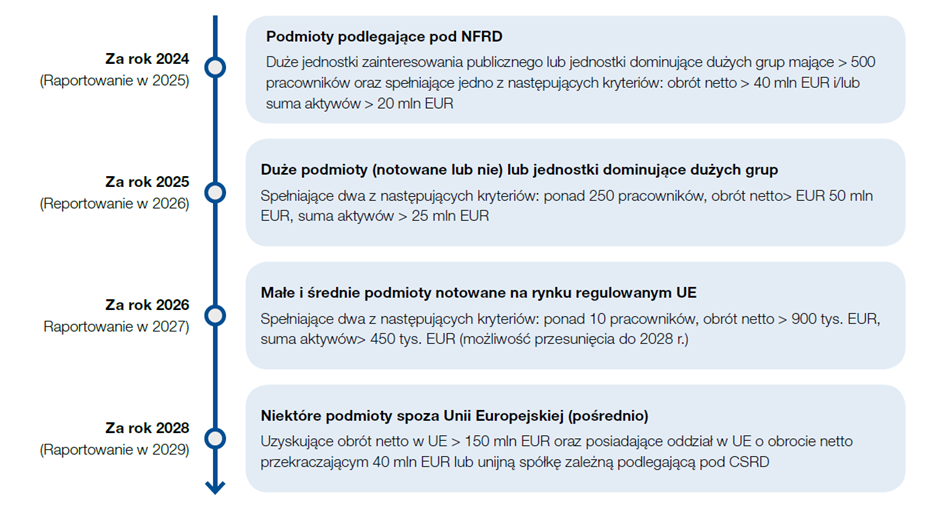

HARMONOGRAM WPROWADZANIA WYMOGÓW RAPORTOWANIA

Obecnie obowiązujące terminy:

- W 2025 roku swoje raporty ESG według standardu ESRS jako pierwsze złożą tzw. duże jednostki zainteresowania publicznego, z zatrudnieniem powyżej 500 RJR oraz przychodami lub sumą bilansową odpowiednio powyżej 220 mln PLN lub 110 mln PLN.

- W 2026 roku sprawozdania zrównoważonego rozwoju złożą natomiast jednostki, które przekroczyły w roku sprawozdawczym oraz roku poprzednim co najmniej dwa z trzech poniższych parametrów:

- wielkość zatrudnienia powyżej 250 RJR;

- przychody ze sprzedaży powyżej 220 mln PLN (lub 264 mln PLN w przypadku grup kapitałowych);

- sumę bilansową powyżej 110 mln PLN (lub 132 mln PLN w przypadku grup kapitałowych).

Co ważne, do sporządzania sprawozdawczości zrównoważonego rozwoju zobligowane są wyłącznie spółki kapitałowe, spółki komandytowo-akcyjne, spółki jawne albo spółki komandytowe, których wszystkimi wspólnikami ponoszącymi nieograniczoną odpowiedzialność są spółki kapitałowe, spółki komandytowo-akcyjne lub spółki z innych państw o podobnej do tych spółek formie prawnej, zakłady ubezpieczeń, zakłady reasekuracji oraz banki krajowe. Sprawozdawczością nie są zatem objęte np. osoby fizyczne prowadzące działalność gospodarczą, spółki jawne, w których wspólnikami są osoby fizyczne, lub inne formy prawne działalności, np. spółdzielnie.

Dla małych i średnich spółek giełdowych mają zostać opracowane uproszczone ESRS (tzw. LSME). Swoje raporty ESG spółki te złożą w 2027 roku (raportując dane za rok 2026).

Jednostki spoza Europejskiego Obszaru Gospodarczego, które osiągnęły na terenie UE przychody netto powyżej 150 mln EUR w dwóch ostatnich latach obrotowych, będą zobowiązane do składania raportów ESG od 2029 roku, raportując dane za rok obrotowy 2028.

Obecnie obowiązujący harmonogram wdrażania obowiązków sprawozdawczych prezentuje poniższa grafika.

PROPONOWANE ZMIANY W PAKIECIE OMNIBUS

Ogłoszony pod koniec lutego tzw. Omnibus I postuluje, aby obowiązek raportowania został przesunięty o dwa lata dla firm z tzw. drugiej fali. Oznacza to, że – jeśli ta zmiana zostanie przyjęta – pierwsze raporty ESG duże spółki będą składać nie w 2026 roku, ale w 2028 roku.

Dalsze propozycje zmian (tzw. Omnibus II) obejmują m.in. podniesienie progu zatrudnienia, od którego będzie obowiązywał wymóg sprawozdawczości zrównoważonego rozwoju, powyżej 1000 pracowników. Proponowane są również uproszczenia standardu ESRS oraz rezygnacja z przygotowania standardów sektorowych. 12 marca br. Komisja Europejska ma przedstawić harmonogram prac nad pakietem Omnibus. Po tej dacie przedstawimy szczegółowe zmiany postulowane przez KE.

NAJWIĘKSZE WYZWANIA W PROCESIE RAPORTOWANIA ZRÓWNOWAŻONEGO ROZWOJU

Jednostki przygotowujące raporty ESG według standardu ESRS zobowiązane są do m.in.:

- opracowania strategii dekarbonizacji, bazując na wyliczeniu śladu węglowego według metody GHG Protocol – obejmuje ona kalkulacje nie tylko dotyczące danego zakładu, ale również całego łańcucha wartości, w tym zakupionych towarów i usług czy użytkowania i przetwarzania produktu po jego sprzedaży;

- przeprowadzenia szczegółowej analizy wpływów, ryzyk oraz szans (tzw. analizy IRO) w odniesieniu do kilkudziesięciu obszarów tematycznych. Wpływy mogą być pozytywne i negatywne, rzeczywiste i potencjalne oraz odnosić się do operacji własnych jednostki, jak i procesów w całym jej łańcuchu wartości (czyli uwzględniając np. dostawców oraz odbiorców).

Ryzyka i szanse należy analizować w ujęciu finansowym, mogą to być aspekty wynikające z zależności od zasobów naturalnych, ludzkich i społecznych, określonych w ocenie istotności finansowej;

- uwzględnienia oddziaływań i danych nie tylko na temat własnych zasobów, ale również danych w swoim łańcuchu wartości (np. obszar S2 Osoby wykonujące pracę w łańcuchu wartości lub wspomniany ślad węglowy w zakresie 3).

Z uwagi na złożoność i pracochłonność procesu, wprowadzono okresy przejściowe, które pozwalają na stopniowe wdrażanie niektórych wymogów raportowania. Wszystkie spółki, niezależnie od wielkości, mogą pominąć informacje dotyczące m.in. swojego łańcucha wartości przez pierwsze trzy lata raportowania (jeśli nie są w stanie uzyskać niezbędnych danych) oraz przewidywanych skutków finansowych związanych z ryzykiem środowiskowym (roczny okres stopniowego wprowadzenia). Spółki lub grupy nieprzekraczające liczby 750 pracowników mogą również pominąć ujawnienie zakresu 3 emisji gazów cieplarnianych w pierwszym okresie sprawozdawczym.

WSPARCIE EKSPERTÓW W ZAKRESIE RAPORTOWANIA ESG

Przygotowanie raportu ESG zgodnie z wymogami Dyrektywy CSRD i standardami ESRS to złożony proces wymagający dogłębnej analizy oraz znajomości skomplikowanych przepisów dotyczących sprawozdawczości. Nasi eksperci wspierają firmy na każdym etapie – od identyfikacji istotnych obszarów raportowania, przez opracowanie strategii dekarbonizacji, aż po spełnienie obowiązków sprawozdawczych. Skorzystaj z naszego doświadczenia, aby skutecznie wdrożyć nowe regulacje i zapewnić zgodność raportowania z najwyższymi standardami. Serdecznie zapraszamy do współpracy w zakresie raportowania ESG.

AUTOR

Paulina Puchalska

Konsultant ESG